Tổng quan về nhu cầu tài chính và hình thức vay bằng giấy tờ xe năm 2026

Trong bối cảnh nền kinh tế năm 2026 có nhiều biến động, nhu cầu xoay vòng vốn kinh doanh nhỏ lẻ, thanh toán chi phí sinh hoạt đột xuất hoặc giải quyết các vấn đề y tế khẩn cấp ngày càng gia tăng. Thay vì phải trải qua các thủ tục chứng minh thu nhập phức tạp tại ngân hàng, nhiều người tiêu dùng có xu hướng tìm đến các giải pháp tài chính cá nhân linh hoạt hơn. Một trong những câu hỏi được tìm kiếm nhiều nhất hiện nay là vay f88 20 triệu lãi suất bao nhiêu, bởi đây là hạn mức cực kỳ phổ biến, vừa đủ để giải quyết khó khăn trước mắt, lại không tạo ra áp lực trả nợ quá lớn trong dài hạn.

Hình thức vay cầm cố bằng giấy tờ xe (Cavet xe máy, ô tô) kết hợp với Chứng minh nhân dân (CMND) hoặc Căn cước công dân (CCCD) đã trở thành một giải pháp ưu việt. Đặc điểm nổi bật của hình thức này là người vay vẫn có thể giữ lại phương tiện để làm phương tiện di chuyển, đi lại làm việc hàng ngày trong khi vẫn nhận được một khoản tiền mặt tương đương với giá trị tài sản định giá. Mức giải ngân thường dao động linh hoạt ở các mốc 10 triệu, 20 triệu hoặc 30 triệu tùy thuộc vào tình trạng và giá trị thực tế của chiếc xe.

Giải đáp chi tiết: Vay F88 20 triệu lãi suất bao nhiêu?

Khi tìm hiểu về bất kỳ dịch vụ tài chính nào, yếu tố cốt lõi mà người tiêu dùng quan tâm nhất chính là chi phí của khoản vay. Đối với câu hỏi vay f88 20 triệu lãi suất bao nhiêu, theo các thông tin được công bố, mức lãi suất cho vay cầm cố cơ bản hiện nay dao động chỉ từ 1,6%/tháng. Đây là một mức lãi suất khá cạnh tranh trên thị trường tài chính vi mô, tuân thủ đúng các quy định hiện hành của pháp luật về mức trần lãi suất cho vay.

Tuy nhiên, dưới góc độ của một chuyên gia tài chính, bạn cần hiểu rõ rằng chi phí của một khoản vay cầm cố không chỉ bao gồm phần lãi suất thuần túy. Để duy trì hệ thống phòng giao dịch rộng lớn, đảm bảo an toàn cho tài sản và cung cấp dịch vụ thẩm định chuyên nghiệp, cấu trúc chi phí vay thường được cấu thành từ các yếu tố sau:

- Lãi suất cơ bản: Được tính dựa trên dư nợ thực tế, từ mức 1,6%/tháng. Đây là phần tiền lãi trả cho việc sử dụng vốn.

- Phí thẩm định điều kiện cho vay: Đây là khoản chi phí để nhân viên nghiệp vụ tiến hành kiểm tra giấy tờ, xác minh tính chính chủ của Cavet xe và đánh giá tình trạng thực tế của phương tiện.

- Phí quản lý tài sản cầm cố: Mặc dù bạn vẫn được sử dụng xe, nhưng trên hệ thống pháp lý, đơn vị cho vay phải thực hiện các nghiệp vụ quản lý rủi ro đối với tài sản đảm bảo này.

- Phí lưu trữ hồ sơ: Đảm bảo hệ thống bảo mật thông tin khách hàng an toàn tuyệt đối, tránh rò rỉ dữ liệu cá nhân.

Chính vì vậy, khi bạn đặt bút ký hợp đồng, tổng chi phí hàng tháng sẽ là sự cộng gộp của lãi suất và các loại phí dịch vụ liên quan. Sự minh bạch trong việc tách bạch giữa lãi suất và phí giúp người đi vay nắm rõ mình đang phải chi trả cho những hạng mục nào.

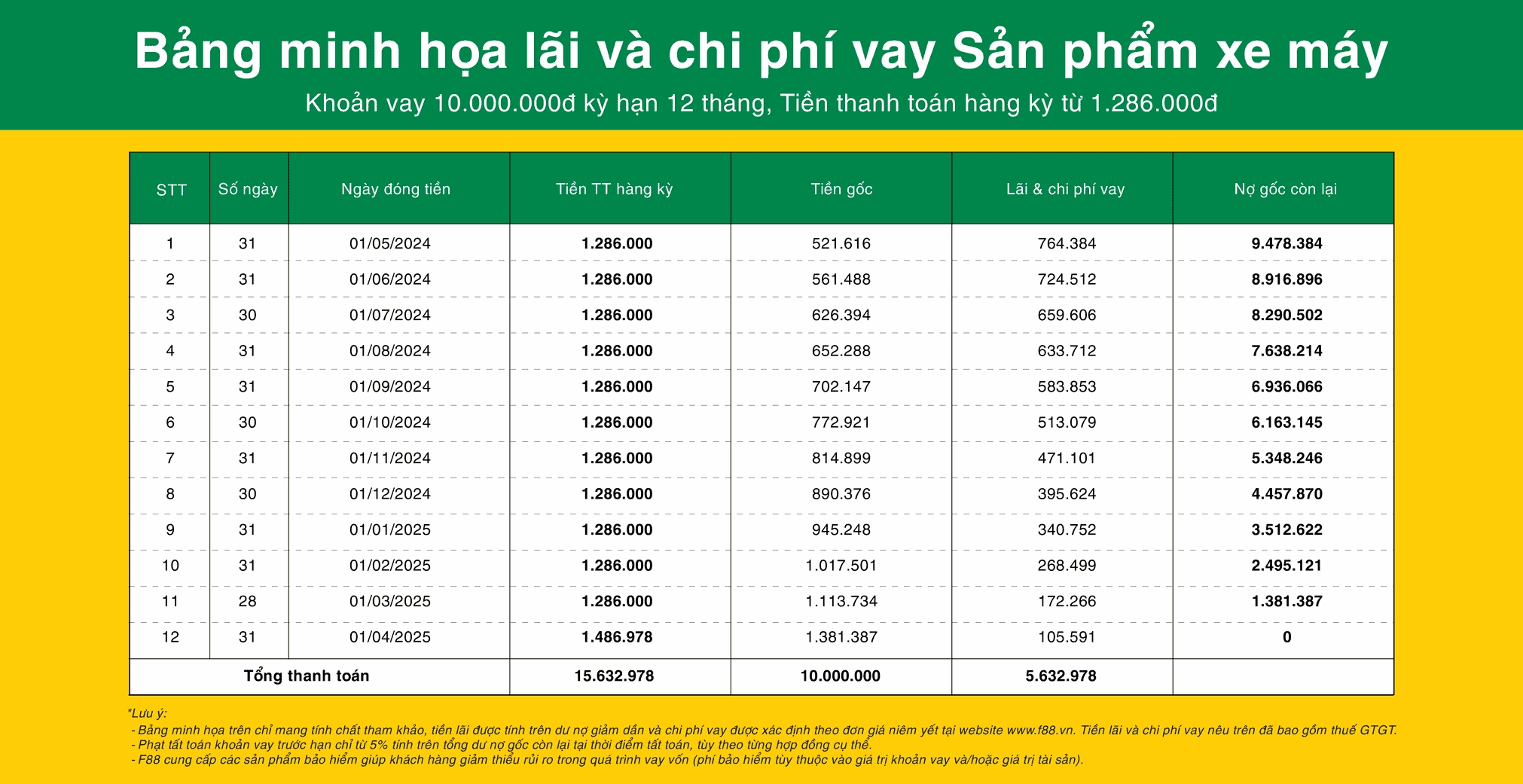

Bài toán minh họa chi phí khi vay 20 triệu

Để giúp bạn hình dung rõ ràng hơn về câu hỏi vay f88 20 triệu lãi suất bao nhiêu, hãy cùng lập một bảng tính giả định dựa trên mức lãi suất cơ bản 1,6%/tháng (lưu ý: số liệu chỉ mang tính chất minh họa về phương pháp tính, thực tế sẽ phụ thuộc vào thời hạn vay và chính sách cụ thể tại thời điểm ký hợp đồng).

Giả sử bạn vay 20.000.000 VNĐ trong thời hạn 12 tháng theo hình thức trả góp đều (cả gốc và lãi/phí hàng tháng):

- Tiền gốc phải trả hàng tháng: 20.000.000 / 12 = 1.666.667 VNĐ.

- Tiền lãi hàng tháng (tạm tính theo dư nợ ban đầu với 1,6%): 20.000.000 x 1,6% = 320.000 VNĐ.

- Các khoản phí quản lý, phí thẩm định (giả định khoảng 1 – 2% tùy hồ sơ).

Như vậy, tổng số tiền bạn cần chuẩn bị hàng tháng để thanh toán sẽ dao động trong khoảng hơn 2 triệu đồng. Việc chia nhỏ khoản vay thành các kỳ hạn thanh toán nhỏ giúp người lao động, công nhân hoặc người kinh doanh tự do giảm bớt áp lực tài chính, dễ dàng cân đối thu chi gia đình. Trước khi nhận tiền, bạn sẽ được cung cấp một bản in chi tiết lộ trình trả nợ, ghi rõ từng đồng phải đóng mỗi tháng, đảm bảo không có chi phí ẩn phát sinh về sau.

Điều kiện và thủ tục vay nhanh 20 triệu bằng CMND và Cavet xe

Một trong những lợi thế lớn nhất của hình thức vay này là sự tối giản trong khâu chuẩn bị hồ sơ. Trong năm 2026, quy trình đã được số hóa và tinh gọn đến mức tối đa để hỗ trợ khách hàng nhận tiền nóng trong ngày.

Điều kiện cơ bản để được xét duyệt

- Là công dân quốc tịch Việt Nam, độ tuổi từ đủ 18 tuổi đến 65 tuổi.

- Có đầy đủ năng lực hành vi dân sự.

- Sở hữu hợp pháp tài sản đảm bảo: Ở đây cụ thể là xe máy hoặc xe ô tô. Tốt nhất là xe chính chủ. Trong trường hợp xe mua bán qua lại chưa sang tên, cần có hợp đồng mua bán hoặc giấy ủy quyền hợp lệ theo quy định của pháp luật.

- Có giấy tờ tùy thân hợp lệ: CMND hoặc thẻ CCCD gắn chip còn thời hạn sử dụng, thông tin rõ ràng, không bị mờ hay bôi xóa.

Bộ hồ sơ cần chuẩn bị

Để quá trình diễn ra suôn sẻ, bạn chỉ cần mang theo:

- Bản gốc CMND hoặc CCCD gắn chip.

- Bản gốc Giấy đăng ký xe (Cavet xe) hợp lệ.

- Sổ hộ khẩu (hiện nay có thể được thay thế bằng việc trích xuất dữ liệu dân cư trên CCCD gắn chip).

- Tài sản (xe máy/ô tô) để nhân viên tiến hành định giá trực tiếp.

Quy trình thẩm định và nhận giải ngân trong ngày

Tốc độ là yếu tố tiên quyết đối với những ai đang tìm kiếm gói vay tiền mặt khẩn cấp. Quy trình từ lúc tiếp nhận nhu cầu đến khi tiền ting ting vào tài khoản thường chỉ diễn ra trong vòng 15 đến 30 phút với các bước vô cùng chuyên nghiệp:

Bước 1: Đăng ký thông tin

Bạn có thể cung cấp thông tin nhu cầu vay trực tuyến để chuyên viên tài chính nắm bắt cơ bản, hoặc mang trực tiếp hồ sơ cùng tài sản ra phòng giao dịch gần nhất.

Bước 2: Định giá tài sản

Nhân viên thẩm định sẽ kiểm tra tình trạng hoạt động của xe, nhãn hiệu, năm sản xuất, và đối chiếu số khung số máy với Giấy đăng ký xe. Hệ thống công nghệ cao sẽ tự động phân tích và đưa ra mức giá trị tài sản chính xác nhất trên thị trường hiện tại. Nếu xe của bạn có giá trị cao, việc đạt hạn mức vay 20 triệu, thậm chí 30 triệu là hoàn toàn dễ dàng.

Bước 3: Chốt hạn mức và ký hợp đồng

Sau khi xác định được giá trị xe, nhân viên sẽ giải đáp lại một lần nữa thắc mắc vay f88 20 triệu lãi suất bao nhiêu, in bảng minh họa chi phí chi tiết. Nếu bạn đồng ý với các điều khoản, hai bên sẽ tiến hành ký kết hợp đồng vay cầm cố.

Bước 4: Nhận giải ngân

Tiền có thể được nhận bằng tiền mặt ngay tại quầy hoặc chuyển khoản trực tiếp vào tài khoản ngân hàng của bạn chỉ trong vài phút. Sau đó, bạn nhận lại xe để tiếp tục sử dụng bình thường, phía cho vay chỉ giữ lại bản gốc Cavet xe và giao cho bạn một giấy đi đường hợp lệ để tham gia giao thông.

Lưu ý về phong thủy và thời điểm giao dịch tài chính

Bên cạnh việc cân nhắc bài toán kinh tế, yếu tố tinh thần và tín ngưỡng cũng được nhiều người Việt Nam coi trọng khi thực hiện các giao dịch liên quan đến tiền bạc. Việc chọn một ngày giờ xuất hành, ký kết hợp đồng thuận lợi được tin rằng sẽ mang lại sự hanh thông, giúp công việc làm ăn phát đạt và quá trình trả nợ diễn ra suôn sẻ. Ngoài ra, theo phong thủy tài chính năm 2026, nhiều người Việt có thói quen xem ngày giờ tốt trước khi ký kết các hợp đồng lớn. Bạn có thể tra cứu lịch vạn niên tiện lợi tại amlichngaytot.com để an tâm hơn về mặt tinh thần trước khi tiến hành giải ngân.

Ưu điểm vượt trội của gói vay 20 triệu bằng Cavet xe

Không phải ngẫu nhiên mà hình thức vay này lại được ưa chuộng đến vậy. Dưới đây là những lợi ích thiết thực mà nó mang lại cho khách hàng:

- Không cần chứng minh thu nhập: Khác với ngân hàng yêu cầu sao kê bảng lương, hợp đồng lao động, vay cầm cố tài sản dựa hoàn toàn vào giá trị của tài sản đảm bảo. Điều này mở ra cơ hội tiếp cận nguồn vốn cho những người kinh doanh tự do, tiểu thương, hoặc người lao động nhận lương tiền mặt.

- Không lo nợ xấu: Ngay cả khi bạn từng có lịch sử tín dụng chưa tốt trên hệ thống CIC (Trung tâm Thông tin Tín dụng Quốc gia), bạn vẫn có tỷ lệ duyệt vay rất cao vì rủi ro khoản vay đã được đảm bảo bằng tài sản.

- Vẫn có xe đi lại: Đây là điểm mấu chốt. Chiếc xe là cần câu cơm, là phương tiện di chuyển hàng ngày. Bạn vừa có 20 triệu để lo công việc, vừa không bị xáo trộn cuộc sống sinh hoạt.

- Bảo mật thông tin: Quá trình vay diễn ra khép kín, không gọi điện thẩm định người thân, bạn bè hay công ty, giúp bạn giữ kín sự riêng tư về vấn đề tài chính cá nhân.

Lời khuyên từ chuyên gia tài chính khi quyết định vay vốn

Với tư cách là một chuyên gia nghiên cứu tài chính cá nhân lâu năm, tôi khuyên bạn nên trang bị cho mình một tư duy quản trị rủi ro vững chắc trước khi ký bất kỳ khoản vay nào, đặc biệt là các khoản vay tiêu dùng ngắn hạn.

Thứ nhất, hãy tính toán chính xác khả năng trả nợ. Bạn đã biết vay f88 20 triệu lãi suất bao nhiêu, hãy lập một bảng ngân sách gia đình. Đảm bảo rằng tổng số tiền phải trả góp hàng tháng (bao gồm cả gốc, lãi và phí) không vượt quá 30% đến 40% tổng thu nhập thặng dư của bạn. Nếu tỷ lệ này quá cao, bạn sẽ rơi vào vòng xoáy áp lực tài chính, dẫn đến việc chậm trả, đóng phí phạt hoặc nguy cơ mất quyền sở hữu đối với tài sản cầm cố.

Thứ hai, hãy đọc kỹ từng trang của hợp đồng. Mọi thỏa thuận bằng miệng đều không có giá trị pháp lý bằng văn bản. Hãy chú ý đến các mục như: Thời hạn vay, phương thức thanh toán, phí phạt thanh toán trước hạn, phí phạt trễ hạn. Một số khách hàng có tâm lý muốn trả dứt điểm khoản vay khi có dòng tiền về đột xuất, việc hiểu rõ phí tất toán trước hạn sẽ giúp bạn không bị bỡ ngỡ.

Thứ ba, bảo vệ khoản vay bằng các dịch vụ đi kèm. Tùy chọn tham gia các gói bảo hiểm (như bảo hiểm tai nạn cá nhân, bảo hiểm trợ cấp nằm viện) trong quá trình vay là một cách để chia sẻ rủi ro. Nếu chẳng may người đi vay gặp sự cố bất khả kháng về sức khỏe, đơn vị bảo hiểm sẽ đứng ra thanh toán dư nợ, giúp gia đình không bị gánh nặng nợ nần.

Tóm lại, hạn mức 20 triệu là một con số rất lý tưởng để giải quyết bài toán thiếu hụt vốn ngắn hạn. Với mức lãi suất từ 1,6% cùng thủ tục nhanh gọn chỉ bằng CMND và Cavet xe, hình thức tài chính này đang giải quyết xuất sắc nhu cầu của đại đa số người dân trong năm 2026. Hãy vay vốn một cách thông minh, sử dụng đồng vốn đúng mục đích để tạo ra giá trị thặng dư lớn hơn chi phí bạn phải bỏ ra.