Bức Tranh Toàn Cảnh Về Lãi Suất Tiền Gửi Ngân Hàng MB Trong Năm 2026

Bước vào năm 2026, bối cảnh kinh tế vĩ mô và thị trường tài chính đang chứng kiến nhiều sự dịch chuyển đáng chú ý. Trong bối cảnh đó, quản lý tài chính cá nhân, tối ưu hóa thu chi và xây dựng một danh mục đầu tư an toàn là ưu tiên hàng đầu của mọi gia đình và cá nhân. Kênh gửi tiết kiệm truyền thống vẫn luôn là bến đỗ an toàn, mang lại dòng tiền thụ động ổn định và phát huy tối đa sức mạnh của lợi nhuận kép. Nổi bật trên thị trường hiện nay, lãi suất tiền gửi ngân hàng mb (Ngân hàng TMCP Quân đội) đang thu hút sự quan tâm sâu sắc từ giới đầu tư nhờ biểu lãi suất cực kỳ cạnh tranh, hệ sinh thái ngân hàng số hiện đại và tính bảo mật tuyệt đối.

Dựa trên biểu lãi suất huy động vốn chính thức có hiệu lực từ ngày 13-04-2026, MBBank đã thiết kế các gói sản phẩm tiền gửi vô cùng linh hoạt. Các mức lãi suất được phân tầng rõ rệt dựa trên kỳ hạn gửi, số tiền gửi (dưới 1 tỷ đồng và trên 1 tỷ đồng), cùng các phương thức nhận lãi đa dạng như trả sau, trả trước và trả hàng tháng. Sự phân bổ này giúp khách hàng dễ dàng lập kế hoạch tài chính linh hoạt, phù hợp với mọi nhu cầu từ tích lũy ngắn hạn đến đầu tư dài hạn.

Chi Tiết Biểu Lãi Suất Tiền Gửi Ngân Hàng MB Phân Theo Số Vốn

Để tối ưu hóa lợi suất dòng tiền, khách hàng cần nắm vững cơ chế tính lãi của ngân hàng. Lãi suất tiền gửi ngân hàng mb hiện tại ưu ái đặc biệt cho các khoản tiền gửi lớn và các kỳ hạn dài, với mức đỉnh điểm chạm ngưỡng 7.20%/năm. Dưới đây là phân tích chuyên sâu từng phân khúc.

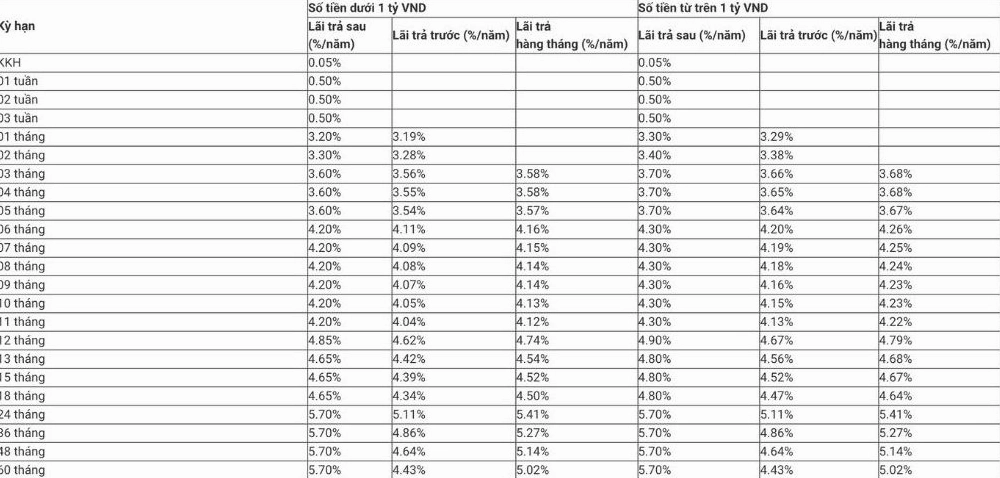

1. Đối Với Khoản Tiền Gửi Dưới 1 Tỷ Đồng (Lãi Trả Sau)

Đây là phân khúc khách hàng phổ thông, phù hợp với những người làm công ăn lương có nhu cầu tích lũy dần, lập kế hoạch trả góp hoặc xây dựng quỹ dự phòng khẩn cấp. Mức lãi suất được niêm yết cụ thể như sau:

- Kỳ hạn siêu ngắn (Không kỳ hạn và 1 – 3 tuần): Đối với tiền gửi không kỳ hạn, mức lãi suất duy trì ở mức cơ bản là 0.05%/năm. Các kỳ hạn ngắn từ 1 tuần, 2 tuần đến 3 tuần đều được áp dụng mức chung là 0.50%/năm. Đây là giải pháp giữ tiền tạm thời cho các dòng vốn chờ luân chuyển ngắn ngày.

- Kỳ hạn ngắn (1 tháng – 5 tháng): Khi gửi tiền với kỳ hạn 1 tháng, khách hàng nhận mức lãi 3.70%/năm. Kỳ hạn 2 tháng tăng nhẹ lên 3.80%/năm. Đặc biệt, từ kỳ hạn 3 tháng đến 5 tháng, mức lãi suất được cố định ở mức 4.10%/năm. Quãng thời gian này cực kỳ phù hợp cho những kế hoạch tài chính cá nhân trong quý.

- Kỳ hạn trung bình (6 tháng – 11 tháng): Bắt đầu từ 6 tháng, lãi suất tiền gửi ngân hàng mb chứng kiến một bước nhảy vọt đáng kể, đạt mức 4.60%/năm và duy trì ổn định không đổi cho đến hết kỳ hạn 11 tháng. Việc cố định mức 4.60% cho một dải kỳ hạn rộng giúp người gửi có thêm biên độ thời gian để cân đối vốn mà không sợ mất đi phần lợi tức tối ưu.

- Kỳ hạn dài (12 tháng – 18 tháng): Đây là điểm ngọt (sweet spot) cho những nhà đầu tư hướng đến sự ổn định. Từ 12 tháng, 13 tháng, 15 tháng đến 18 tháng, ngân hàng MB áp dụng mức lãi suất huy động lên tới 6.30%/năm. Khoảng cách chênh lệch lên tới 1.7% so với kỳ hạn 11 tháng cho thấy ngân hàng đang khích lệ mạnh mẽ dòng vốn dài hạn.

- Kỳ hạn siêu dài (24 tháng): Mức lãi suất kịch trần cao nhất thuộc về kỳ hạn 24 tháng với con số cực kỳ ấn tượng: 7.20%/năm. Khách hàng cam kết gắn bó vốn trong 2 năm sẽ được hưởng lợi ích tối đa, thiết lập một nền tảng vững chắc để gia tăng tài sản phòng chống lạm phát.

2. Đối Với Khoản Tiền Gửi Trên 1 Tỷ Đồng (Lãi Trả Sau)

Nhằm thu hút dòng vốn lớn từ các khách hàng cá nhân cao cấp có tích lũy dồi dào, MB tạo ra một nấc thang lợi nhuận cao hơn (premium rate) cho các khoản gửi có giá trị từ trên 1 tỷ VNĐ. Tùy từng kỳ hạn, mức chênh lệch dao động từ 0.1% đến 0.2% so với khoản tiền dưới 1 tỷ đồng.

- Kỳ hạn 1 – 2 tháng: Lãi suất lần lượt là 3.90%/năm (tăng 0.2%) và 4.00%/năm (tăng 0.2%). Dòng tiền lớn dù chỉ tạm trú trong thời gian ngắn vẫn sinh ra khối lượng tiền lãi đáng kể.

- Kỳ hạn 3 – 5 tháng: Mức lãi suất được niêm yết ở 4.30%/năm (cao hơn 0.2% so với mức 4.10% của vốn nhỏ).

- Kỳ hạn 6 – 11 tháng: Đồng loạt áp dụng mức 4.80%/năm, tạo ra tỷ suất sinh lời vượt trội so với mức trung bình của thị trường hiện hành.

- Kỳ hạn 12 – 18 tháng: MB Bank chi trả mức lãi suất 6.40%/năm cho dòng vốn từ 1 tỷ trở lên gửi từ 1 đến 1.5 năm. Sự chênh lệch 0.1% này với khoản tiền tỷ sẽ quy đổi ra giá trị tuyệt đối hàng chục triệu đồng.

- Kỳ hạn 24 tháng: Điểm thú vị trong biểu lãi suất tiền gửi ngân hàng mb là kỳ hạn 24 tháng không phân biệt quy mô vốn. Dù dưới hay trên 1 tỷ đồng, khách hàng đều được hưởng mức đỉnh 7.20%/năm. Điều này thể hiện chính sách công bằng, khuyến khích mọi cá nhân xây dựng thói quen tiết kiệm dài hạn lâu bền.

So Sánh Các Phương Thức Nhận Lãi: Trả Sau, Trả Trước, Trả Hàng Tháng

Ngoài kỳ hạn, ngân hàng còn cung cấp linh hoạt 3 phương thức trả lãi để giải quyết bài toán dòng tiền của từng cá nhân. Việc hiểu rõ bản chất toán học của các phương thức này là kiến thức tài chính cá nhân cốt lõi.

1. Phương thức lãi trả sau (Cuối kỳ): Đây là phương thức mang lại tỷ lệ % cao nhất do ngân hàng được sử dụng toàn bộ vốn và lãi của khách hàng cho đến ngày đáo hạn. Ví dụ, với kỳ hạn 12 tháng (dưới 1 tỷ), lãi trả sau là 6.30%.

2. Phương thức lãi trả trước: Ngân hàng sẽ chiết khấu phần tiền lãi và trả ngay vào tài khoản thanh toán của bạn tại thời điểm mở sổ. Bạn có thể dùng số tiền lãi này để tiêu dùng ngay lập tức. Tuy nhiên, tỷ lệ niêm yết sẽ thấp hơn. Cùng kỳ hạn 12 tháng (dưới 1 tỷ), lãi trả trước chỉ là 5.92%. Dù mức % thấp hơn, nhưng nếu biết tận dụng dòng tiền lãi nhận trước để tái đầu tư hoặc giải quyết việc khẩn cấp, đây vẫn là một lựa chọn thông minh.

3. Phương thức lãi trả hàng tháng: Phương án này sinh ra dành riêng cho những người sống nhờ thu nhập thụ động (như hưu trí). Tiền lãi được chia nhỏ và cộng vào tài khoản mỗi tháng. Lãi suất tiền gửi ngân hàng mb cho kỳ hạn 12 tháng (dưới 1 tỷ) nhận lãi hàng tháng là 6.12%. Con số này nằm ở khoảng giữa, vừa đảm bảo lợi suất tốt, vừa cung cấp thanh khoản thường xuyên.

Bài Toán Thực Tế: Gửi 500 Triệu Đồng Thu Về Lợi Nhuận Bao Nhiêu?

Dựa trên nguồn dữ liệu thị trường tài chính, chúng ta cùng làm một phép tính cụ thể. Nếu bạn có số vốn 500.000.000 VNĐ (nằm trong khung dưới 1 tỷ) và quyết định gửi kỳ hạn dài, lợi nhuận sẽ thay đổi ra sao?

Giả sử bạn chọn kỳ hạn 12 tháng, với lãi suất tiền gửi ngân hàng mb trả cuối kỳ là 6.30%/năm. Công thức tính lãi cơ bản: Số tiền gửi x Lãi suất x (Số ngày gửi/365). Một cách tương đối trong 1 năm: 500.000.000 x 6.30% = 31.500.000 VNĐ tiền lãi.

Nếu bạn quyết định tin tưởng và khóa vốn dài hơn với kỳ hạn 24 tháng (lãi suất 7.20%/năm), số tiền lãi nhận được sau 2 năm sẽ là: 500.000.000 x 7.20% x 2 = 72.000.000 VNĐ. Tức trung bình mỗi năm bạn thu về 36.000.000 VNĐ. Thậm chí, một số trường hợp gửi kèm các điều kiện tích lũy đặc biệt có thể giúp bạn thu về mức lãi gộp lớn hơn (như số liệu thực tế ghi nhận mức sinh lời khoảng 21 triệu đồng cho các kỳ hạn đặc thù và số vốn tương ứng). Sức mạnh của lãi kép và kỳ hạn dài thực sự là chìa khóa để tiền đẻ ra tiền một cách bền vững nhất.

Lời Khuyên Từ Chuyên Gia: Lập Kế Hoạch Tài Chính Với MBBank 2026

Thị trường tài chính vĩ mô năm 2026 dự báo sẽ tiếp tục có những nhịp điều chỉnh tỷ giá và sự cạnh tranh khốc liệt giữa các định chế tài chính. Để bảo vệ thành quả lao động, nhà đầu tư nên áp dụng nguyên tắc “chia trứng vào nhiều rổ” kết hợp với chiến lược gửi tiết kiệm bậc thang (laddering strategy). Cụ thể:

Bạn không nên dồn toàn bộ vốn vào một sổ tiết kiệm duy nhất. Hãy chia nhỏ số tiền. Ví dụ, 30% vốn để vào kỳ hạn 1-3 tháng phục vụ thanh khoản ngắn, 40% vốn vào kỳ hạn 6-11 tháng để tối ưu trung hạn, và 30% vốn đặt cược vào kỳ hạn 24 tháng với lãi suất tiền gửi ngân hàng mb lên đỉnh 7.20% nhằm mục tiêu phòng chống lạm phát dài hạn. Việc chia nhỏ sổ còn giúp bạn dễ dàng rút trước hạn một phần vốn khi có việc đột xuất mà không làm mất đi lãi suất cố định của các phần tiền còn lại.

Đồng thời, phong thủy tài chính và yếu tố tinh thần cũng là điều nhiều nhà đầu tư Á Đông quan tâm. Ngoài việc theo dõi biến động tài chính, nhiều khách hàng còn có thói quen chọn ngày đẹp để bắt đầu mở sổ tiết kiệm nhằm cầu mong sự sinh sôi nảy nở, bạn có thể tham khảo thêm tại amlichngaytot.com để có quyết định trọn vẹn nhất. Sự kết hợp giữa tư duy lý trí dựa trên con số thực tế và tinh thần thoải mái sẽ giúp hành trình đầu tư trở nên nhẹ nhàng hơn.

Tổng Kết Cấu Trúc Danh Mục Đầu Tư An Toàn

Tựu trung lại, lãi suất tiền gửi ngân hàng mb trong năm 2026 đang phản ánh một chính sách huy động vốn vô cùng hấp dẫn và cạnh tranh của một trong những ngân hàng thương mại cổ phần lớn nhất Việt Nam. Dù bạn là người mới bắt đầu học cách quản lý thu chi, hay một nhà đầu tư lão luyện đang cơ cấu lại danh mục tài sản, thì việc phân bổ tỷ trọng vào sổ tiết kiệm MBBank vẫn luôn là một nước cờ phòng thủ vững chãi.

Hãy luôn theo dõi sát sao biểu lãi suất, kết hợp việc lựa chọn phương thức nhận lãi phù hợp với dòng tiền sinh hoạt của gia đình. Bằng việc am hiểu luật chơi của lãi suất kép, kiên nhẫn với các kỳ hạn dài và tuân thủ kỷ luật tích lũy, bạn chắc chắn sẽ thiết lập được một hàng rào bảo vệ tài chính kiên cố, sẵn sàng đối mặt với mọi cơn sóng vĩ mô của nền kinh tế trong tương lai.