Tầm Quan Trọng Của Việc Nắm Rõ Cách Tính Lãi Suất Ngân Hàng Agribank Năm 2026

Bước vào năm 2026, thị trường tài chính có nhiều biến động, việc gửi tiết kiệm vẫn luôn là kênh đầu tư sinh lời an toàn và ổn định nhất được đại đa số người dân Việt Nam tin tưởng. Trong đó, Agribank (Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam) là một trong những ngân hàng có mạng lưới rộng lớn và uy tín hàng đầu. Việc hiểu và áp dụng chính xác cách tính lãi suất ngân hàng agribank không chỉ giúp bạn chủ động trong việc quản lý tài chính cá nhân mà còn tối ưu hóa được nguồn tiền nhàn rỗi của mình.

Khi bạn gửi một khoản tiền lớn, ví dụ như 200 triệu đồng, việc chênh lệch vài phần trăm lãi suất hoặc tính toán sai số ngày thực gửi cũng dẫn đến sự khác biệt đáng kể về số tiền lãi nhận được. Bài viết này sẽ cung cấp cho bạn cái nhìn chuyên sâu, chi tiết nhất về các công thức tính toán đang được áp dụng hiện hành, giúp bạn tự tin kiểm tra sổ tiết kiệm của mình một cách chính xác tuyệt đối.

Phân Loại Tiền Gửi Để Áp Dụng Cách Tính Lãi Suất Ngân Hàng Agribank Phù Hợp

Trước khi đi sâu vào công thức, bạn cần phân biệt rõ các hình thức gửi tiền. Cách tính lãi suất ngân hàng agribank sẽ thay đổi tùy thuộc vào hình thức bạn lựa chọn. Hiện nay, Agribank cung cấp các hình thức gửi tiền chính bao gồm:

- Tiền gửi không kỳ hạn: Là hình thức bạn có thể rút tiền bất cứ lúc nào mà không cần báo trước. Tuy nhiên, mức lãi suất cho hình thức này thường rất thấp (thường dưới 0.5%/năm).

- Tiền gửi có kỳ hạn: Bạn cam kết gửi tiền trong một khoảng thời gian nhất định (1 tháng, 3 tháng, 6 tháng, 12 tháng, 24 tháng…). Lãi suất áp dụng cho hình thức này cao hơn rất nhiều và được cố định trong suốt kỳ hạn gửi.

- Tiền gửi thanh toán: Tương tự như không kỳ hạn, chủ yếu phục vụ nhu cầu nhận lương, chuyển khoản, thanh toán hóa đơn hàng ngày qua ứng dụng ngân hàng số.

Chi Tiết Các Công Thức: Cách Tính Lãi Suất Ngân Hàng Agribank

Dưới đây là các công thức chuẩn được áp dụng trên toàn hệ thống ngân hàng tại Việt Nam nói chung và Agribank nói riêng trong năm 2026.

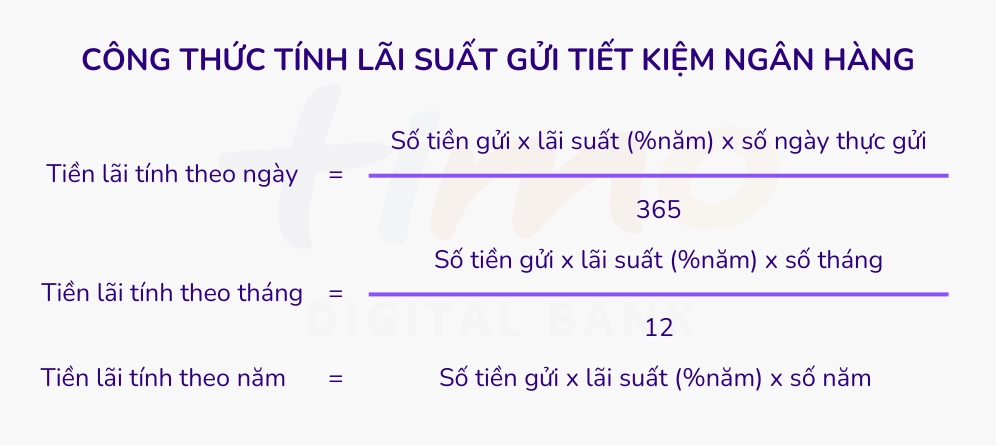

1. Công Thức Tính Lãi Suất Tiền Gửi Có Kỳ Hạn (Lĩnh Lãi Cuối Kỳ)

Đây là hình thức phổ biến nhất. Khách hàng gửi tiền và nhận toàn bộ gốc cộng lãi khi đến ngày đáo hạn. Có hai cách cơ bản để tính toán:

Tính theo số tháng gửi:

Công thức: Số tiền lãi = Số tiền gửi x Lãi suất (%/năm) / 12 x Số tháng gửi

Tính theo số ngày thực tế:

Công thức: Số tiền lãi = Số tiền gửi x Lãi suất (%/năm) / 365 x Số ngày gửi thực tế

Ví dụ thực tế chuyên sâu: Giả sử vào tháng 4 năm 2026, bạn mang 200.000.000 VNĐ (Hai trăm triệu đồng) đến quầy giao dịch Agribank để gửi tiết kiệm. Bạn chọn kỳ hạn 6 tháng với mức lãi suất quy định tại thời điểm đó là 4.5%/năm.

Áp dụng cách tính lãi suất ngân hàng agribank theo tháng, ta có:

- Số tiền gửi: 200.000.000 VNĐ

- Lãi suất: 4.5%/năm (0.045)

- Kỳ hạn: 6 tháng

Số tiền lãi nhận được = 200.000.000 x 4.5% / 12 x 6 = 4.500.000 VNĐ.

Nếu tính theo ngày (giả sử kỳ hạn 6 tháng tương đương 181 ngày thực tế):

Số tiền lãi = 200.000.000 x 4.5% / 365 x 181 = 4.463.013 VNĐ.

Lưu ý của chuyên gia: Thực tế các phần mềm ngân hàng lõi (Core Banking) của Agribank sẽ tính toán dựa trên số ngày thực tế (365 ngày/năm). Do đó, con số tính theo ngày sẽ là con số chính xác đến từng đồng mà bạn nhận được khi tất toán.

2. Cách Tính Lãi Suất Ngân Hàng Agribank Đối Với Tiền Gửi Không Kỳ Hạn

Với tài khoản thanh toán hoặc tiền gửi không kỳ hạn, tiền lãi được cộng dồn theo từng ngày dựa trên số dư cuối ngày của tài khoản và được chi trả vào một ngày cố định hàng tháng.

Công thức: Số tiền lãi = (Tổng số dư thực tế x số ngày duy trì số dư x Lãi suất)/365

Ví dụ: Tài khoản của bạn có số dư 50.000.000 VNĐ duy trì trong 10 ngày, sau đó bạn rút 20.000.000 VNĐ, số dư còn 30.000.000 VNĐ duy trì trong 20 ngày tiếp theo. Lãi suất không kỳ hạn là 0.2%/năm.

- Lãi 10 ngày đầu: 50.000.000 x 0.2% / 365 x 10 = 2.739 VNĐ

- Lãi 20 ngày sau: 30.000.000 x 0.2% / 365 x 20 = 3.287 VNĐ

- Tổng lãi nhận được trong tháng: 2.739 + 3.287 = 6.026 VNĐ

3. Trường Hợp Rút Tiền Trước Hạn

Đây là một trong những rủi ro mà nhiều khách hàng gặp phải. Theo quy định của Ngân hàng Nhà nước và chính sách của Agribank, nếu bạn rút sổ tiết kiệm có kỳ hạn trước ngày đáo hạn (dù chỉ trước 1 ngày), toàn bộ số tiền gửi của bạn sẽ bị áp dụng mức lãi suất không kỳ hạn (rất thấp, thường là 0.1% – 0.2%/năm) cho số ngày thực gửi.

Ví dụ: Bạn gửi 200 triệu, kỳ hạn 12 tháng (lãi suất 5%/năm). Nhưng đến tháng thứ 10 bạn cần tiền gấp và rút toàn bộ. Lúc này, cách tính lãi suất ngân hàng agribank sẽ áp dụng mức lãi không kỳ hạn (giả sử 0.1%/năm) cho 10 tháng đó, thay vì 5%.

Số tiền lãi = 200.000.000 x 0.1% / 365 x 300 ngày = 164.383 VNĐ (Thay vì khoảng hơn 8 triệu đồng nếu giữ đúng hạn).

Chính vì thế, chuyên gia tài chính luôn khuyên bạn nên chia nhỏ số tiền gửi thành nhiều sổ tiết kiệm với các kỳ hạn khác nhau. Khi cần tiền đột xuất, bạn chỉ cần tất toán 1 hoặc 2 sổ nhỏ, các sổ còn lại vẫn giữ nguyên được mức lãi suất cao hạn.

Các Yếu Tố Ảnh Hưởng Đến Lãi Suất Nhận Được Năm 2026

Bên cạnh việc nắm vững cách tính lãi suất ngân hàng agribank, để dòng tiền sinh lời tối đa, bạn cần quan tâm đến các yếu tố vĩ mô và vi mô sau:

- Chính sách điều hành của Ngân hàng Nhà nước: Lãi suất trần do NHNN quy định trực tiếp ảnh hưởng đến biểu lãi suất huy động của Agribank.

- Kỳ hạn gửi: Thông thường, kỳ hạn càng dài (12 tháng, 24 tháng) lãi suất sẽ càng cao. Tuy nhiên, trong một số thời điểm kinh tế đặc thù, đường cong lãi suất có thể đảo ngược, kỳ hạn 6 tháng lại hấp dẫn hơn. Hãy luôn kiểm tra biểu lãi suất tại quầy hoặc trên website trước khi quyết định.

- Hình thức lĩnh lãi: Lĩnh lãi cuối kỳ luôn có mức % cao nhất. Nếu bạn chọn lĩnh lãi hàng tháng, hàng quý hoặc lĩnh lãi trước, mức % áp dụng sẽ thấp hơn một chút do ngân hàng đã phải trả trước chi phí vốn cho bạn.

- Gửi tại quầy vs Gửi trực tuyến (Online): Thường xuyên trong những năm gần đây, các ngân hàng khuyến khích người dùng sử dụng ứng dụng di động. Do đó, lãi suất gửi online qua App Agribank Plus có thể cao hơn từ 0.1% đến 0.3% so với việc mang tiền mặt ra quầy.

Kinh Nghiệm Gửi Tiền Tiết Kiệm Tại Agribank Thông Minh Nhất

Việc tính toán chuẩn xác chỉ là bước đầu. Để thực sự làm chủ tài chính cá nhân, hãy áp dụng những chiến lược sau:

1. Sử Dụng Công Cụ Tính Toán Tự Động

Để không phải đau đầu với các con số, Agribank có cung cấp “Công cụ tính toán” trực tiếp trên website chính thức. Bạn chỉ cần nhập số tiền gửi, chọn kỳ hạn, hệ thống sẽ tự động áp dụng cách tính lãi suất ngân hàng agribank theo tỷ giá mới nhất trong ngày và trả về con số tiền lãi dự kiến. Điều này đảm bảo tính minh bạch và độ chính xác tuyệt đối.

2. Phương Pháp “Bậc Thang” (Laddering)

Đây là chiến lược chia nhỏ khoản tiền lớn thành nhiều khoản nhỏ và gửi ở các kỳ hạn khác nhau. Ví dụ bạn có 300 triệu, thay vì gửi tất cả vào kỳ hạn 1 năm, hãy chia ra: 100 triệu gửi 3 tháng, 100 triệu gửi 6 tháng, 100 triệu gửi 12 tháng. Cách này giúp bạn duy trì tính thanh khoản cao, luôn có sổ đáo hạn liên tục để phục vụ nhu cầu chi tiêu mà vẫn hưởng được lãi suất tốt.

3. Quan Tâm Đến Yếu Tố Phong Thủy Và Ngày Giờ

Đối với nhiều doanh nhân và người kinh doanh Á Đông, việc chọn ngày tốt để bắt đầu mở sổ tiết kiệm hoặc giải ngân cũng mang lại yếu tố tâm lý tích cực, cầu mong sự sinh sôi nảy nở của tài lộc. Bạn có thể tự mình tra cứu các ngày hoàng đạo, giờ đẹp lành thông qua việc truy cập amlichngaytot.com. Một tinh thần thoải mái, niềm tin phong thủy vững vàng cộng với chiến lược tính toán lãi suất sắc bén sẽ mang lại hiệu quả đầu tư mỹ mãn.

Giải Đáp Các Câu Hỏi Thường Gặp (FAQ)

Hỏi: Lãi suất tiết kiệm Agribank thay đổi thì sổ đang gửi của tôi có bị ảnh hưởng không?

Đáp: Không. Nguyên tắc của tiền gửi có kỳ hạn là lãi suất được cố định trong suốt kỳ hạn gửi. Dù biểu lãi suất của ngân hàng có tăng hay giảm sau ngày bạn gửi, cách tính lãi suất ngân hàng agribank áp dụng cho sổ của bạn vẫn dựa trên mức % đã cam kết tại thời điểm mở sổ cho đến ngày đáo hạn.

Hỏi: Đến ngày đáo hạn mà tôi không đến rút tiền thì sao?

Đáp: Agribank áp dụng cơ chế “Tự động quay vòng” (Tái tục). Nếu đến ngày đáo hạn bạn không tất toán, toàn bộ số tiền gốc và lãi sinh ra sẽ được gộp lại thành số tiền gốc mới (lãi nhập vốn). Ngân hàng sẽ tự động mở một kỳ hạn mới tương đương kỳ hạn cũ, với mức lãi suất được niêm yết tại chính ngày quay vòng đó. Đây chính là sức mạnh của lãi kép.

Hỏi: Tôi có thể sử dụng sổ tiết kiệm Agribank để vay vốn không?

Đáp: Hoàn toàn có thể. Nếu bạn đang cần tiền khẩn cấp nhưng sổ tiết kiệm chưa đến hạn (không muốn rút trước hạn mất lãi), bạn có thể dùng chính sổ tiết kiệm đó làm tài sản đảm bảo để vay cầm cố. Lãi suất vay thường chỉ cao hơn lãi suất trên sổ một tỷ lệ nhỏ (khoảng 1-2%), giúp bạn giải quyết dòng tiền mà vẫn bảo toàn được phần lãi tiết kiệm.

Tổng Kết

Hiểu rõ cách tính lãi suất ngân hàng agribank là kỹ năng cơ bản nhưng cực kỳ quan trọng đối với bất kỳ ai đang tham gia vào thị trường tiền gửi. Dù bạn là khách hàng cá nhân hay đại diện cho doanh nghiệp, việc áp dụng đúng công thức sẽ giúp bạn minh bạch hóa dòng tiền, đối chiếu chính xác sổ sách và xây dựng những kế hoạch tài chính vững chắc nhất cho năm 2026. Hãy luôn chủ động cập nhật biểu lãi suất mới nhất và lựa chọn cho mình kỳ hạn gửi phù hợp để đồng tiền của bạn luôn sinh sôi không ngừng.